Non solo IA, ecco le nuove tendenze di viaggio per il 2026

20 Novembre 2025, 13:03

Arriva la nuova edizione del Changing Traveller Report 2026 di SiteMinder, lo studio che misura annualmente l’evoluzione dei trend di viaggio: l’edizione 2026 introduce nuove categorie di analisi che ampliano la ricerca, in particolare circa la personalizzazione basata su dati e privacy e il rapporto dei viaggiatori con le tecnologie applicate al turismo e con l’intelligenza artificiale.

Prenotazioni e ricerca online

Il percorso di scoperta degli italiani inizia soprattutto online: motori di ricerca e OTA/siti di booking sono in testa, entrambi al 29%, segnando un netto cambiamento rispetto allo scorso anno. A livello internazionale, infatti, le OTA superano ora i motori di ricerca, arrivando al 26% (+18% su base annua), mentre chi inizia la ricerca da un motore passa dal 36% al 21%. Per i viaggiatori italiani il passaparola segue con l’11%, quindi i social media (8%) e i blog (7%). L’IA resta un canale ancora emergente nella fase di ispirazione e scoperta (4% sia in Italia sia nel mondo).

Passando alle prenotazioni, le OTA restano il canale più popolare in Italia con il 39%. Una quota significativa (28%) prenoterà direttamente con la struttura, attraverso sito o telefono e email; il 20% prenoterà attraverso i motori di ricerca, mentre il 10% si affiderà a un’agenzia di viaggi.

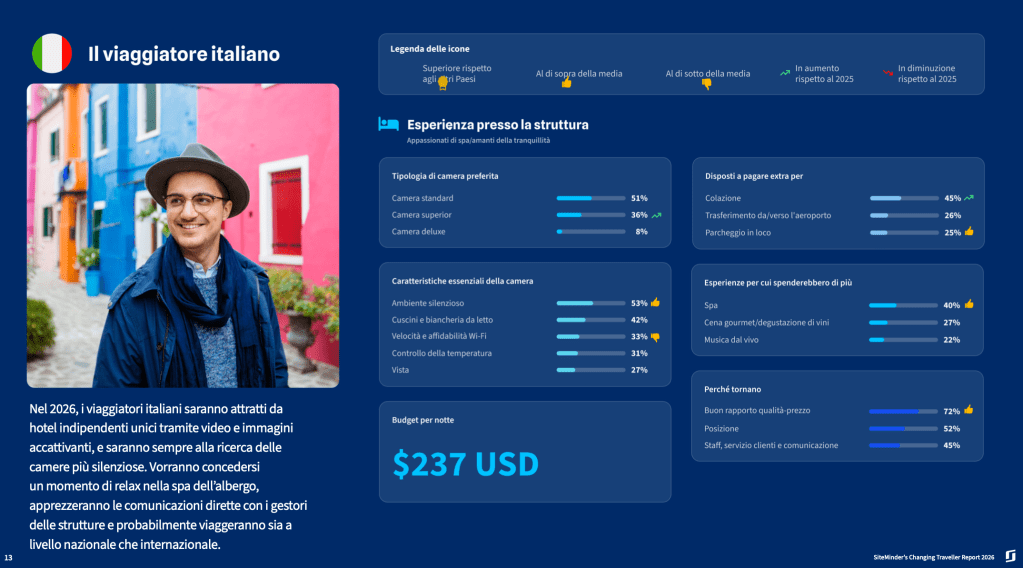

Nella scelta dell’alloggio, per i connazionali le recensioni degli ospiti saranno il fattore più importante (60%). Ma gli italiani sono anche i viaggiatori più influenzati dai contenuti visivi rispetto agli altri mercati analizzati: video e immagini di camere e spazi pesano per il 56%, quasi alla pari con l’esigenza di un processo di prenotazione e pagamento semplice e sicuro (55%).

Non mancano, tuttavia, gli attriti quando si tratta di prenotare: il 56% dichiara di aver abbandonato una prenotazione online (+ 2% rispetto allo scorso anno). Tra i motivi principali figurano la percezione di scarsa sicurezza del sito (24%), la complessità del processo di pagamento (16%) e l’impossibilità di navigare o prenotare da mobile (14%).

Comportamenti di viaggio

Nel 2026, il 53% degli italiani prevede di viaggiare sia in Italia sia all’estero. Nonostante i fattori esterni potenzialmente impattanti (scenario economico, eventi geopolitici o preoccupazioni climatiche), la propensione a viaggiare resta solida: il 44% non cambia il proprio desiderio di viaggiare, il 28% sente questo desiderio un po’ più forte e il 20% molto più forte.

Il 35% prenoterà con maggiore anticipo, mentre il 15% resterà orientato al last-minute. Le scelte saranno equilibrate tra mete più lontane (25%) e più vicine (22%), così come tra viaggi più lunghi (23%) e più brevi (23%). Sul fronte spesa, il 36% intende ridurre il budget, mentre il 12% aumentarlo.

Anche la propensione a viaggiare per partecipare ad un evento (57%), trainata da concerti e festival (21%), riunioni o celebrazioni familiari (18%) ed eventi sportivi (15%) influisce sulle modalità di pianificazione delle prenotazioni.

Sulla possibilità per gli hotel di adeguare i prezzi nei periodi di picco (sul modello compagnie aeree e ride-sharing), l’opinione è ampiamente favorevole: il 68% è d’accordo (di cui 23% fortemente d’accordo e 45% d’accordo), mentre i contrari sono 9%.

Di fronte all’overtourism, emerge un’apertura significativa: a livello globale il 42% pagherebbe di più per un alloggio nelle destinazioni popolari se ciò aiutasse a ridurre la pressione turistica. In Italia, il 37% prenderebbe in considerazione un sovrapprezzo del 10-15%. Per ovviare al fenomeno, il 22% sceglierebbe la bassa stagione, il 19%, invece, un’altra meta.

In questo scenario è interessante constatare come gli hotel si stanno sempre più confermando non solo come accommodation tradizionali ma anche come hub di esperienze, con un aumento dell’interesse per i servizi à la carte anche senza dover pernottare: il 35% degli italiani sceglie ristorante/bar/rooftop, il 32% l’accesso a piscina o beach club, il 31% spa e percorsi benessere. Seguono il co-working con Wi-Fi (15%), l’accesso alla camera per poche ore (14%), la possibilità di accesso a palestra o corsi fitness (13%) ed eventi/entertainment (13%).

Strutture e camere

Sul fronte del tipo di alloggio, strutture locali indipendenti (24%) insieme a b&b (20%) e case vacanze/appartamenti (15%) guidano le preferenze degli italiani, e si posizionano davanti a catene/gruppi (13%), villaggi/campeggi (8%) e ostelli/motel/budget hotel (7%). Boutique hotel e strutture di lusso raccolgono solo il 4%. Tra chi sceglie le catene, i principali driver sono: prezzi competitivi e buon rapporto qualità-prezzo (72%), qualità e servizio coerenti tra sedi (69%) e servizi in loco completi (63%). Funzionalità tecnologiche avanzate (36%), proposte uniche e memorabili (35%), e i vantaggi fedeltà (26%) completano la lista.

Quanto alle offerte più apprezzate, primeggia la colazione inclusa (45%), seguita da check-in/check-out flessibili (18%), crediti per spa e servizi benessere (13%), upgrade di camera (12%) e buoni per ristorazione e bevande (11%).

Tra i motivi che spingono a tornare nella stessa struttura, contano soprattutto il rapporto qualità-prezzo (72%), la posizione (52%) e la qualità dello staff, del servizio e della comunicazione (45%), seguiti da esperienze memorabili (34%), extra e gratuità come la colazione inclusa (32%).

Durante il soggiorno

I viaggiatori italiani sono disposti a investire di più in comfort ed esperienza. In cima agli extra, sono disposti a pagare un supplemento per la colazione (45%), il transfer da/per l’aeroporto (26%) e il parcheggio in struttura (25%), seguiti da trattamenti spa (24%), camera con vista (22%), balcone (21%) e maggiore ampiezza della camera (20%). Solo l’11% non intende spendere per extra.

Quanto alle esperienze in struttura per cui si sarebbe disposti a pagare un supplemento, al primo posto si collocano i servizi spa (40%), seguiti da cena gourmet/degustazione vini (27%) e musica dal vivo (22%). Scelgono poi attività d’avventura e attrezzatura (19%), quindi lezioni di cucina tradizionale (12%) e yoga/meditazione (12%). Quote più contenute per programmi di miglioramento del sonno (9%), lezioni di lingua (9%), workspace premium e tecnologia (9%), danza/racconti tradizionali (8%) e incontri con esperti (7%). Il 19% non sceglierebbe nessuna di queste opzioni.

AI, tecnologia e pagamenti

Pur restando un canale ancora emergente per la fase di scoperta degli hotel, l’IA è destinata a trasformare rapidamente l’intera esperienza di prenotazione. Secondo SiteMinder, a livello globale, l’80% dei viaggiatori nel mondo desidera funzioni basate sull’IA a supporto del proprio percorso di prenotazione in hotel, con monitoraggio dei prezzi e avvisi sui ribassi al primo posto (44%). Il 16% preferisce invece prenotare senza AI.

Guardando ai soggiorni 2026, tra le tecnologie emergenti più desiderate spiccano il check-in/out contactless (chiave mobile, riconoscimento facciale) con il 31% e le soluzioni per il benessere (monitoraggio del sonno, qualità dell’aria, illuminazione circadiana) con il 29%.

Sul fronte dei pagamenti, per le prenotazioni alberghiere prevalgono le carte di credito/debito (49%), seguite dai servizi come PayPal (22%), bonifico bancario (10%) e contanti in struttura (9%). Restano minoritarie soluzioni wallet digitale/mobile (es. Apple Pay, WeChat, Alipay) (7%) e le criptovalute (1%).

Superpoteri in valigia

Se gli italiani potessero scegliere un solo ‘super-potere’ da viaggio, sognerebbero di poter parlare fluentemente tutte le lingue (28%). Segue il desiderio di trovare sempre i migliori posti locali (17%), la possibilità di teletrasportarsi evitando code e ritardi (13%) e quella di avere il controllo sul meteo (13%). Molti apprezzerebbero anche la certezza di trovare bagni puliti e disponibili (12%), o la capacità di fare la valigia perfetta in una piccola borsa (8%); meno citate invece, l’assenza di jet lag o stanchezza (5%) e l’essere sempre fotogenici nelle foto di viaggio (5%).

Per quanto riguarda l’utilizzo dei dati per personalizzare l’esperienza in hotel, prevale un atteggiamento positivo: il 45% degli italiani si dichiara predisposto, a patto che gli hotel siano trasparenti sul loro impiego; il 16% è pienamente favorevole e orientato verso la massima personalizzazione. Il 24% resta neutrale, mentre il 9% si sente potenzialmente a disagio, ma disposto ad accettare la condivisione dei dati in cambio di benefici concreti. Solo il 7% si dice completamente contrario.

I viaggiatori italiani stanno infatti costruendo i propri viaggi in modo sempre più distintivo e personalizzato. Gli hotel che sapranno comprendere e valorizzare questa diversità saranno, nel prossimo anno, quelli in grado di attrarre e coinvolgere con maggiore efficacia i loro ospiti ideali.